「民法改正」で法定利率が3%に変更。14.6%の遅延損害金は違法?

|

植村 貴昭 この内容を書いた専門家 元審査官・弁理士 行政書士(取次資格有) 登録支援機関代表 有料職業紹介許可有 |

「民法改正」で法定利率が3%に変更

14.6%の遅延損害金は違法?

2020年改正

2020年4月の民法の改正に伴い、遅延損害金の上限が年3パーセントに引き下げられました。そのニュースを見た営業部の担当者から「現在の契約書には遅延損害金が14.6%と記載されているから民法に違反するのではないか?」との質問がありました。

確かに、上限利率が年3パーセントであるとすれば、14.6%とはとても法外な利率になるため違法とも思えます。

そこで、今回は遅延損害金の利率について少し話をさせて頂きます。

改正条文

まず、改正された民法の条文を見てみましょう。

(法定利率)

第四百四条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

改正のポイント

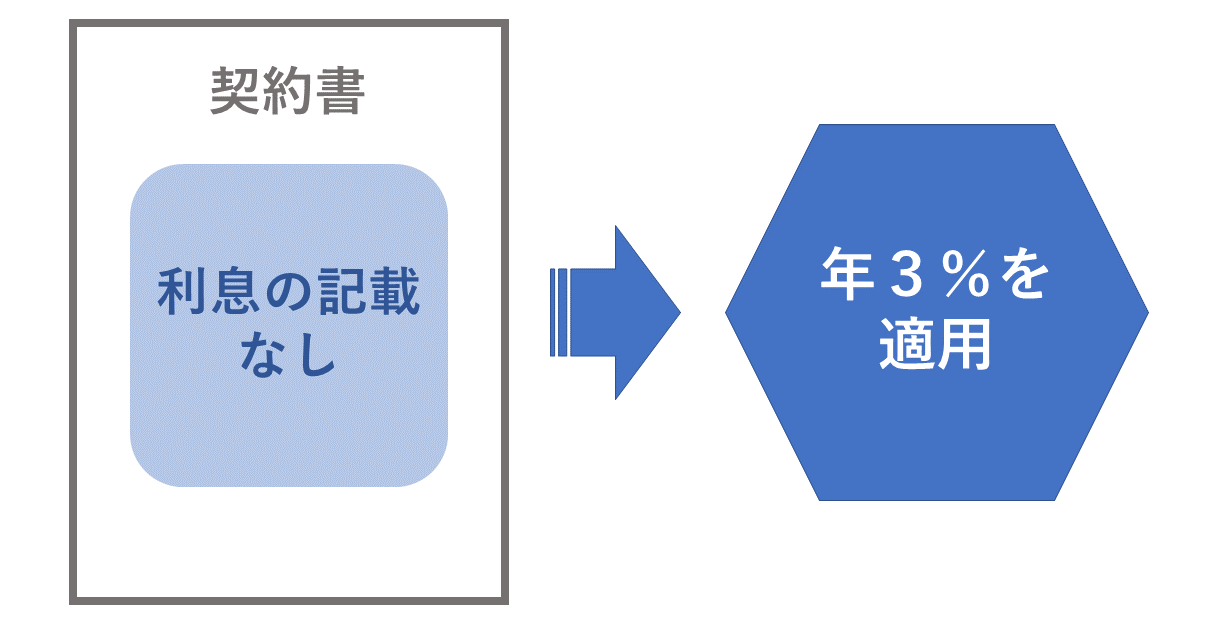

ここでのポイントは別段の意思表示がない時の法定利率が年3パーセントとなっていることです。

すなわち民法という法律が定めた利息が年3パーセントであり、契約書に利息について何も記載がない場合、

民法に定められた利息である年3パーセントが適用されることになるということです。

契約自由の原則とその限界

では、両社が合意すれば自由に利率を決めることができるのでしょうか?

結論から申し上げますと原則どのような利率でも契約することができます。それが「別段の意思表示がある」場合になります。

民法は契約自由が原則ですので、お互いが納得するのであれば自由に決めることができます。

但し、利息制限法や消費者契約法には上限規定ありますので、

これらの法律に当てはまる契約には上限利率を超えた利率を設定したとしても契約自由の原則は適用されず無効となります。

このような規制は、企業と一般消費者などの個人が契約をする際には情報の格差などがあるため、企業が有利な契約内容で契約を進めることができます。これを自由にしてしまった場合、個人が不利益を被る可能性が高いため、消費者保護の観点などから法律でこれを規制するために上限利率を設定しています。ちなみに当事者同士が自由に決めた利率のことを約定利率といいます。

年14.6%とは

では最後に、よく契約書に記載がされる年14.6パーセントの利率には、何か合理的な理由があるのでしょうか?

結論から言うと特に意味はありません。

国税通則法に定められた国税の延滞料率が年14.6%であることや

消費者契約法9条2項が年14.6パーセントの利率を超える部分について無効としていることから

この利率になったと言われています。

それ以上の金利は可能か

以上のことからすれば、企業同士の契約であれば年100パーセントの利率を設定することも理論上は可能かと思われます。

法務担当者から一言

しかし、法務の担当者からすれば、

契約書案に遅延損害金の利率が100パーセントと記載ある取引先との契約は契約自体をしないようにしています。

なぜなら、当初から高額な利率を設定している相手方とは契約を締結した後で紛争になる可能性が高いため

そもそも会社としての付き合いをしないことを選択するからです。

なので、このコラムを読まれた読者の皆さんもくれぐれも無茶な利率を設定して契約されない、なんていうことがないようにご注意ください。

あくまで、契約書は取引の事後的紛争防止の手段であって、

年率100パーセントの損害金を請求できる契約を締結することが目的ではないからです。

契約書関連ページ

その他の契約関するページをまとめたものは↓ページです。

サルでもわかる契約!まとめ:契約書の教科書(契約書チェック・作成)

©行政書士 植村総合事務所 代表行政書士 植村貴昭