インボイス制度覚書:消費税・簡易課税制度選択届け出

|

植村 貴昭 この内容を書いた専門家 元審査官・弁理士 行政書士(取次資格有) 登録支援機関代表 有料職業紹介許可有 |

インボイス制度覚書:消費税

消費税の課税事業者と免税事業者とは?仕組みやインボイス制度導入の影響を解説

(1)免税事業者からの購入の際に消費税が記載されていても、

8割までは消費税支払いにしてよい 3年 (2026年09月30日まで)

5割までは消費税支払いにしてよい +3年 (2029年10月01日まで)

(2)簡易課税方式へ変更

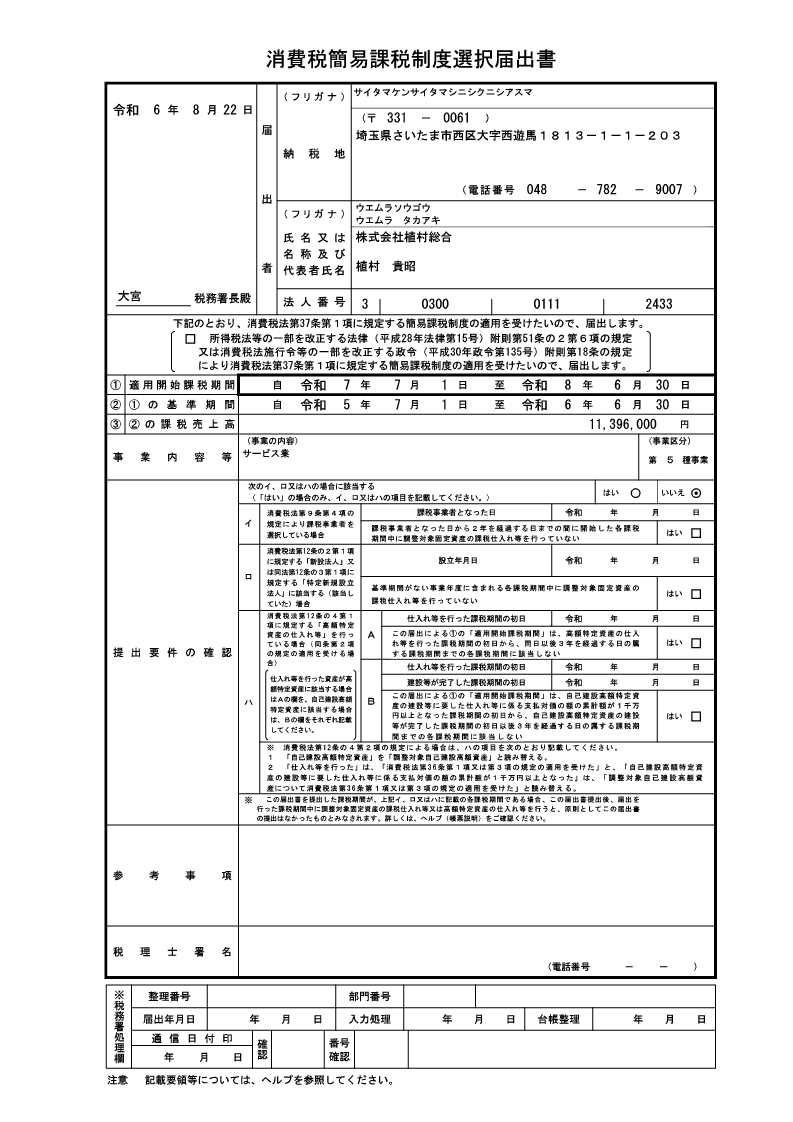

上記期間が切れる際には、免税事業者は簡易課税事業者にするべき。

簡易課税事業者となるためには届け出が必要

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_13.htm

なお、Web版e-taxでの届け出はできないよう。

ダウンロード版を使うべき

「新規作成」「申請・届け出」、税目「消費税」、「法人消費税」「消費税簡易課税制度選択届出」

で提出する。