クーリングオフ 基礎知識編 5:悪徳商法対策

|

植村 貴昭 この内容を書いた専門家 元審査官・弁理士 行政書士(取次資格有) 登録支援機関代表 有料職業紹介許可有 |

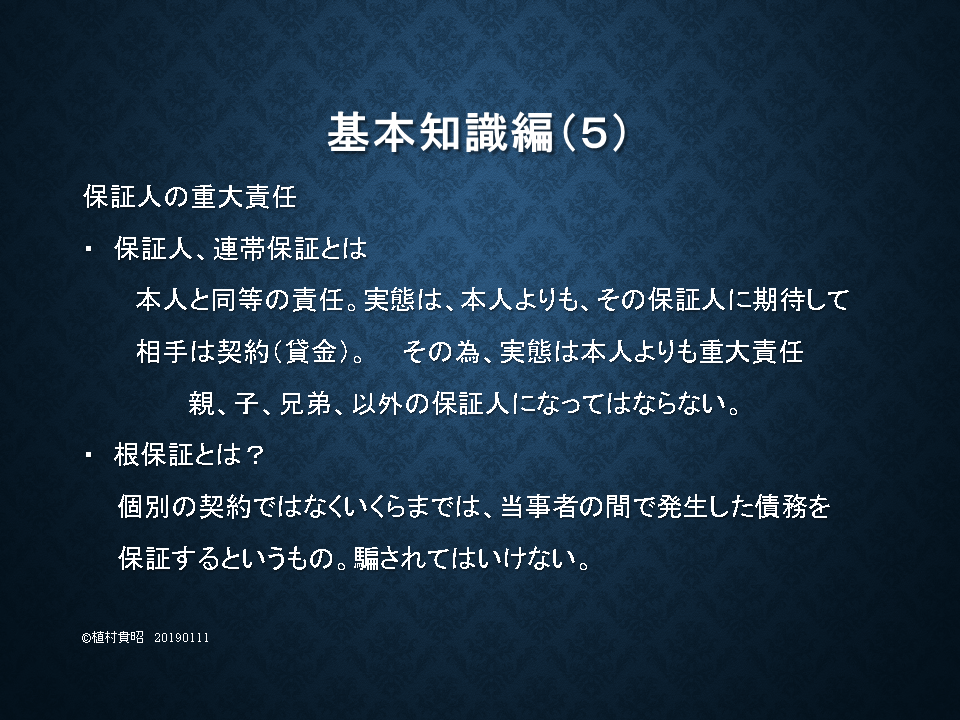

保証人(連帯保証人)

保証人は通常、連帯保証人という形で、依頼が来る可能性があります。

保証人は、形の上では主債務者がいて、それの保証人ということで、

サブ的なイメージを持っていると思います。

しかし、実態は、サブでなく本体です。

連帯保証を求めてくる場合、

たいてい相手は、その主債務者を信用していないから求めてくるのであり、

どちらかというと、連帯保証人の財産をあてにしているといえます。

連帯保証人へは、主債務者が払えないといわない場合であっても、

すぐに履行を求めることができたりします。

その為、連帯保証人は主債務者よりも主な債務の返済者ということができます。

「迷惑をかけないからなってくれ」と言われると思いますが、

通常は、その人自体の信用がないから求められるケースがほとんどなので、

かなり高い確率で迷惑がかかってきてしまいます。

以上から、保証人になるのは、親兄弟までにとどめるべきだと思います。

むしろ、親兄弟でもないのに、連帯保証人になってくれなどと頼む人は、

すでに親兄弟に頼んでも保証人になってもらえない人なのです。

そんな人を親友などと思うべきではないとさえ言えます。

かなり高い確率で迷惑がかかるのに、

親友にお願いするような人物は、危険人物扱いすべきなのです。

では、次に連帯保証よりもさらに危険性のある保証形態をご説明します。

根保証

根保証というものです。

債権者と債務者との間で発生する債務を、

その約束した額(例えば、「1億円」までと決める)までは、

どんな借り入れに対しても、その額までお金を返す負担をするというものです。

例えば、皆さんの親友だと思っている人がいます。

この人が、お店を始めるために、

「最初のお魚の仕入れ100万円分を仕入れるために、100万円を借してください」と言って、

この根保証の契約書を持ってきたとしましょう。

その場合に、最初の仕入れの100万円ぐらいまでなら返せると思っていても、

いつの間にか1億円まで膨らんでしまう可能性があります。

なぜなら、その親友が、最初の仕入れ分の100万円をちゃんと返したと言って、

事実、本当に返したとしても、

その次の仕入れ、その次、次、次と、

全部について保証したということになってしまうのです。

そのため、非常に危ない保証の形態なのです。

クーリングオフ基礎知識編6‐1はこちら

消費者庁の商取引法のページはこちら

©行政書士 植村総合事務所 所長行政書士 植村貴明