クーリングオフ 基礎知識編 4:悪徳商法対策

|

植村 貴昭 この内容を書いた専門家 元審査官・弁理士 行政書士(取次資格有) 登録支援機関代表 有料職業紹介許可有 |

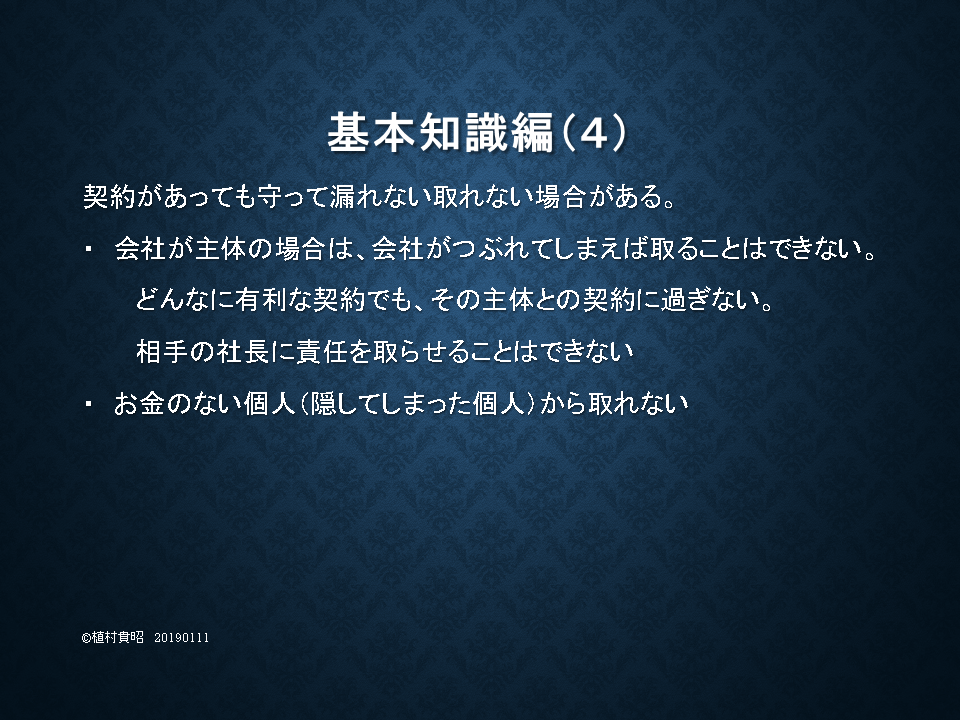

契約は役に立たないことがある

前回は、契約があれば基本的に、

どんなことがあっても守らなければならないと話してきました。

ここでは、急に逆のことを言います。

契約があっても何の役にも立たない!

ということを、言わなければなりません。

会社との契約

まず、会社との契約の場合、その会社がつぶれてしまえば、全く役に立たないのです。

社長とかの取締役から取ればと思われるかもしれません。

しかし、人格的には会社とその取締役とは全く別人格です。

会社が破産したからといって、その取締役にお金を払わせる法律はないのです。

ここで、そういう制度っておかしい! と思われる方もいると思います。

なんとなく、社長って会社の責任者なのに責任を取らないっておかしいと思うと思います。

その感性は普通です。

昔も契約は存在した!

古く、ローマ時代は債務奴隷もいました。

この債務奴隷は、借金が返せないために、市民から奴隷にされてしまった人です。

もっとひどい場合は、ローマには借金を返せないと殺されるという法律さえあったのです。

その場合、さすがにひどいと皆さん思われることでしょう。

確かに、ローマ時代に、借金が返せないと広場に何日も繋いでおいて、

さらし者にし、その後殺すという制度になっていたそうです。

ただ、そのまま殺される人は少なかったということです。

どういうことかというと、

まず、それほど借金が怖いことだと知っているので、

借金をする人は少なかったということがあります。

また、借金が返せなくても、広場にとどめておいているうちに、

親や友人、取引関係者などがかわいそうとみんなで支払ってくれることが多かったそうです。

もちろん、借金の額が極めて多かったり、嫌われ者だったりした場合は、

返せず、殺されてしまっていたようです。

その時に物を言うのは、その人がそれまで培ってきた人間関係や恩義などが試されるのです。

多くの人に慕われる良い人であれば、かなりの額であっても、

みんなで出してくれると思いますし、

そうでない場合はあきらめるしかありません。

皆さんなら、いくらまで親戚・友人・知人が出してくれそうですか?(笑)

実は昔の制度って、今から見るとぱっと見では、ひどい制度になっているように思いますが、

本当は、ちゃんと合理的にできているのです。

さてさて、このように、基本的に借金を返さないのは悪であり、

よっぽどのことがない限り返すべきであるというのが

ずっと人類の共通の価値観だったわけです。

今も、この価値観自体は存続していると思いますが。

東インド会社

それに対して、転機が訪れます。

借金を返せといわれると困る。

という事態が発生したのです。

その結果物が、株式会社などの有限制度なのです。

次に、このあたりの歴史的経緯のことをお話しさせていただきます。

株式会社(有限会社、合同会社)などは、

もともと、イギリスがインド開発(支配、植民地)の為に作った制度なのです。

東インド会社って歴史の授業で聞いたことがあると思います。

当時、イギリスはインド開発を必要としていました。

そのために、インドにリスクを取って現地にいって開発(支配)をしてくれる人を

必要としていました。

また、開発(鉱山、農場等)は長期的には利益になる可能性もありますが、

失敗してしまう恐れがありました。

そこで、現地インドに行って実際に事業をしてくれる代表取締役と、

それに出資している人が、不要なリスクを取らないでいい制度を作りました。

それが、株式会社(等)なのです。

これによって、代表取締役はリスクを取って経営をすることができます。

株主は、利益が出ればその利益は当然配当という形でもらえますが、

万一損失があっても、無限に責任を負うわけではなく、

出資した額がゼロ円になるというだけにとどまりました。

それであれば、最大の損失が投資した額だけなので、

同じくリスクを取ることができるということになりました。

そういったことで、株式会社がつぶれてしまえば、

代表取締役にも株主にも債権者はその支払いを請求できないという制度になっているのです。

そのため、どのような約束をその会社としていても、

その会社がつぶれてしまえば何の価値もないことになってしまうのです。

この辺りは、後半でお話しするカボチャの馬車でも出てきます。

それで、会社と契約する場合は相手の会社の資本力などを調査する必要があるのです。

そのために商工リサーチや帝国データバンクなどがあります。

また、こういった事態を防ぐために、

代表取締役の個人資産に担保を付けたり、

代表取締役を個人的に保証人にさせるなどが一般的になされています。

(銀行実務は一般にこうなっていると思います。)

では、それで安心か? というとそうではないです。

お金のない人が払わないからといって、

契約があっても、裁判で勝っても、お金のない人からはどうやっても取れないのです。

また、国や裁判所が代わりに払ってくれるということはないのです。

無い人からは取ることができません。

クーリングオフ基礎知識編5はこちら

消費者庁の商取引法のページはこちら

©行政書士 植村総合事務所 所長行政書士 植村貴明