測量業と建設業報告書作成 年1回(手控え)

|

植村 貴昭 この内容を書いた専門家 元審査官・弁理士 行政書士(取次資格有) 登録支援機関代表 |

注1:職業紹介は植村貴昭が行います (屋号:日本海外人材支援機構) 注2:特定技能の登録支援は 一社)日本海外人材支援機構が行います |

測量業と建設業の決算変更届

会社(法人)へ委任状を送る

(④法人税の納税証明書(測量業・建設業それぞれ))

↓

(前期の報告書も参照 OneDrive2-001 行書(新)4-000 建設業)

※手順詳細は、建設業見出し参考

https://www.mlit.go.jp/

提出書類PDF

①測量法第55条の8第1項の規定に基づく書類

②営業経歴書

③財務事項一覧表

④完成測量原価報告書

⑤決算報告書

⑥納税証明書

⑦委任状

建設業

「なんでも経審」で 財務諸表などが作成できる。

各種申請書類→すでに建設会社の登録済みの場合は、新規で第〇期を追加し、入力。

財務諸表表紙・①貸借対照表・②損益計算書・③完成工事原価報告書・④株主資本等変動計算書・⑤注記表(財務諸表5表)、そして

(兼業事業売上原価報告書・付属明細書・換算報告書)をPDF作成できる。

その他、変更届・工事経歴書・直前3年の各事業年度における工事施工金額 は、

参考様式をダウンロードし、昨年度を参考に入力する。→そしてPDFに

※工事完成高の大きいものから10件記入のため、会社から届く請負工事リストが別の順番になっている場合はリストに数字を振って入力補助にする。

コメント部分ではないかも。

【なんでも経審を使用しない場合は用紙をダウンロード】

以下補足

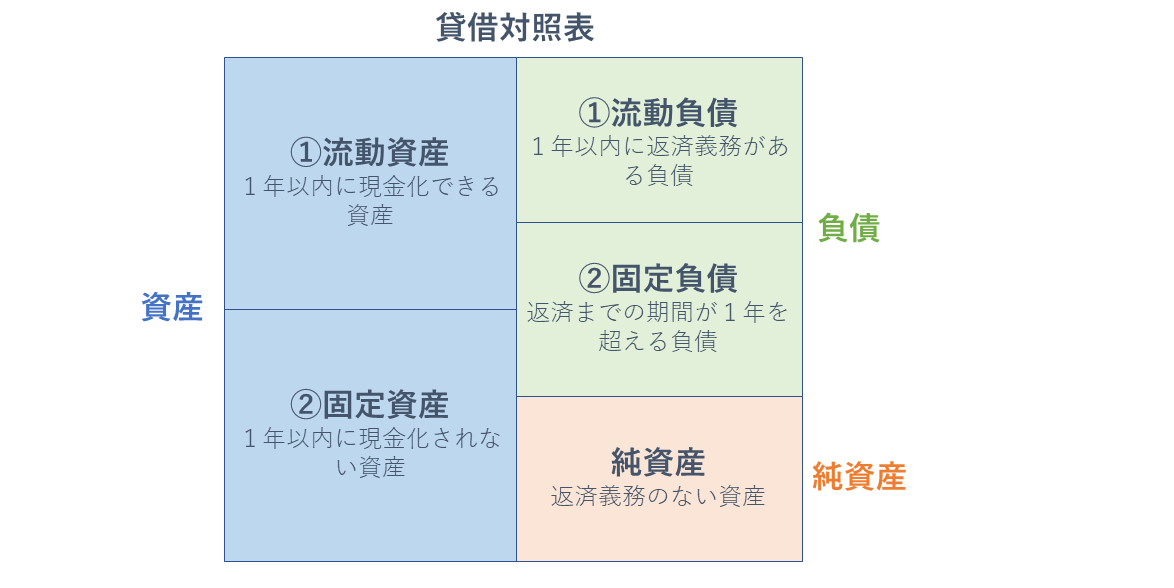

- 左側「資産の部」:集めた資金を運用している方法を示す

- 右側「負債の部」と「純資産の部」:会社が事業に必要な資金を集めた方法を示す

→→「資産」は資産をどのように運用したか、が分かる欄。資産額ではない!!

要点:決算書を建設業用に「翻訳」したものが建設業財務表である。

(書類の入力の際、数字のチェックに使える)

勘定科目は決算報告書と異なり、建設業特有の勘定科目を使用します。

勘定科目の違いを想定して、作成する必要があります。

貸借対照表

- 完成工事未収金 ← 売掛金

- 未成工事支出金 ← 仕掛品

- 工事未払金 ← 買掛金、未払金

- 未成工事受入金 ← 前受金

損益計算書

- 完成工事高 ← 売上高

- 完成工事原価 ← 売上原価

- 完成工事総利益 ← 売上総利益

決算変更届の表紙

- 変更届出書

- 工事経歴書

- 直近三年の各営業年度における工事施行金額

- 使用人数(変更があった場合は要届出)

- 建設業法施行令第3条に規定する使用人の一覧表(変更があった場合は要届出)

- 定款の写し(変更があった場合は要届出)

- 財務諸表(貸借対照表(法人用)損益計算書、完成工事原価報告書(法人用))

- 株主資本等変更計算書

- 注記表

- 附属明細表(株式会社で、資本金の額が1億円超であるもの又は直前決算の貸借対照表の負債の合計額が200億円以上である場合は必要)

- 納税証明書

- 事業報告書(株式会社のみ)

減価償却費と累計額について

減価償却累計額は、減価償却費を毎年のように積み上げてきた結果算定される結果です。取得原価から減価償却累計額を控除することによって、その期に当該資産の価値がどれだけ残っているのかを確認することができます。たとえば、取得原価が100、減価償却累計額が60であるとすると、当該資産の価値は40であることがわかります。

このように、減価償却累計額は、取得原価と対比することによってはじめて意味のある数字となります。したがって、減価償却累計額について理解するためには、減価償却累計額が減価償却費はこれまでどれだけ計上したかを示す値であることをきちんとおさえておくことが大切です。

その他

減価償却費と減価償却累計額では、勘定される財務諸表が違います。損益計算書では 「費用」 を勘定するのに対して、 「資産」 を勘定するのが貸借対照表です。資産は次年度に繰り越すことができますが、費用はできません。そのため 「費用」 である減価償却費は当期のみの償却費を表し、 「資産」 である減価償却累計額は当期末までの合計額となるのです。

【株主資本等変動計算書】

基本の項目は

列側:資本金、繰越利益余剰金、利益余剰金合計、株主資本合計、純資産合計

行側:当期首残高、当期純利益、登記未残高

減価償却累計額

未入力→合計額の欄との混同に注意

【工事経歴書】

請負工事の一覧のうち金額の大きい上位10件を記入→小計

合計金額→請負工事全部の合計額=損益計算表の完成工事高

※千葉県(TheHuman分)は上位13件記載

合計金額は、損益計算書の工事売上高に合わせて金額修正。

【財務諸表】

決算書と、昨年度の財務諸表を見ながら入力

※財務諸表=貸借対照表・損益計算書・完成工事原価報告書

完成工事原価報告書:経費欄 当期経費合計から外注加工費を引く

:完成工事原価 Ⅰ~Ⅳの合計を記載する

【注記表】

金額を今年度の決算書・個別注記表を参照し入力

文言は決算変更届の前期・注記表を参照 ※文言は個別注記表ではない。

雇用契約に係る重要事項事前説明書は、全員分

【直近3年の工事施工金額】

許可申請日(届出日):令和5年3月3日の場合。

直前の決算期は「令和5年1月31日」です。ここから起算した過去3年間の事業年度を記入します。

10期(令和2年2月1日~令和3年1月31日)

11期(令和3年2月1日~令和4年1月31日)

12期(令和4年2月1日~令和5年1月31日)

【事業報告書】

経常利益/損失→損益計算書の当期純利益/損失

完成工事高→損益計算書の完成工事高

|

お任せください 元審査官 行政書士 オールインワン対応 |

|

メール問合せ |